¿Qué es el Mercado de Fluoroelastómeros, cuál es su alcance y por qué es significativo?

El mercado de fluoroelastómeros abarca polímeros de alto rendimiento con excepcional resistencia térmica, química y a combustibles. Su alcance incluye tres tipos principales: elastómeros de fluorocarbono, fluorosilicona y perfluorocarbono. La significancia radica en aplicaciones críticas donde los elastómeros convencionales fallan, como sellado en motores aeroespaciales, sistemas de combustible automotriz, procesamiento de semiconductores y equipos de petróleo y gas. Con un tamaño de mercado de 1.91 mil millones para 2026 y proyección de 2.98 mil millones para 2033, su crecimiento del 6.54% CAGR refleja demanda sostenida en sectores de alta tecnología.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado de Fluoroelastómeros?

Los impulsores incluyen regulaciones de emisiones más estrictas que exigen sellos de mayor rendimiento, expansión de la fabricación de semiconductores y crecimiento aeroespacial. Las restricciones comprenden altos costos de materia prima (fluorspar, HF) y procesos de producción complejos. Los desafíos incluyen sustitución potencial por termoplásticos fluorados en aplicaciones menos exigentes y cadena de suministro concentrada geográficamente. Las oportunidades emergen en vehículos eléctricos (sellos de baterías), hidrógeno verde (compatibilidad química) y economías en desarrollo que expanden capacidad industrial.

¿Qué tendencias actuales y emergentes están moldeando el Mercado de Fluoroelastómeros?

Las tendencias incluyen desarrollo de grados de bajo módulo para sellado mejorado, fluoroelastómeros curables por UV para manufactura rápida, y formulaciones sin PFOA/PFAS anticipando regulaciones ambientales. La miniaturización en semiconductores impulsa demanda de elastómeros de perfluorocarbono ultra-puros. En automotriz, la transición a fluidos de transmisión sintéticos y refrigerantes de bajo GWP requiere nuevos paquetes de curado. La digitalización de cadena de suministro y gemelos digitales para predicción de vida útil de sellos son tendencias emergentes de Industria 4.0.

¿Cómo afectó el COVID-19 al Mercado de Fluoroelastómeros y cuál es la trayectoria de recuperación?

La pandemia causó disrupciones temporales en 2020 con cierres de plantas automotrices y aeroespaciales, reduciendo demanda un 8-12% interanual. La cadena de suministro de fluoropolímeros mostró resiliencia relativa debido a clasificación como esencial en semiconductores y farmacéutica. La recuperación en V comenzó en Q4 2020, acelerada por rearme de inventarios y auge de semiconductores. Para 2022, el mercado superó niveles pre-pandemia, respaldado por tasas de producción aeroespacial crecientes y fuerte demanda de sellos de alta pureza para fabs de chips.

¿Cómo es el panorama competitivo y la consolidación del Mercado de Fluoroelastómeros?

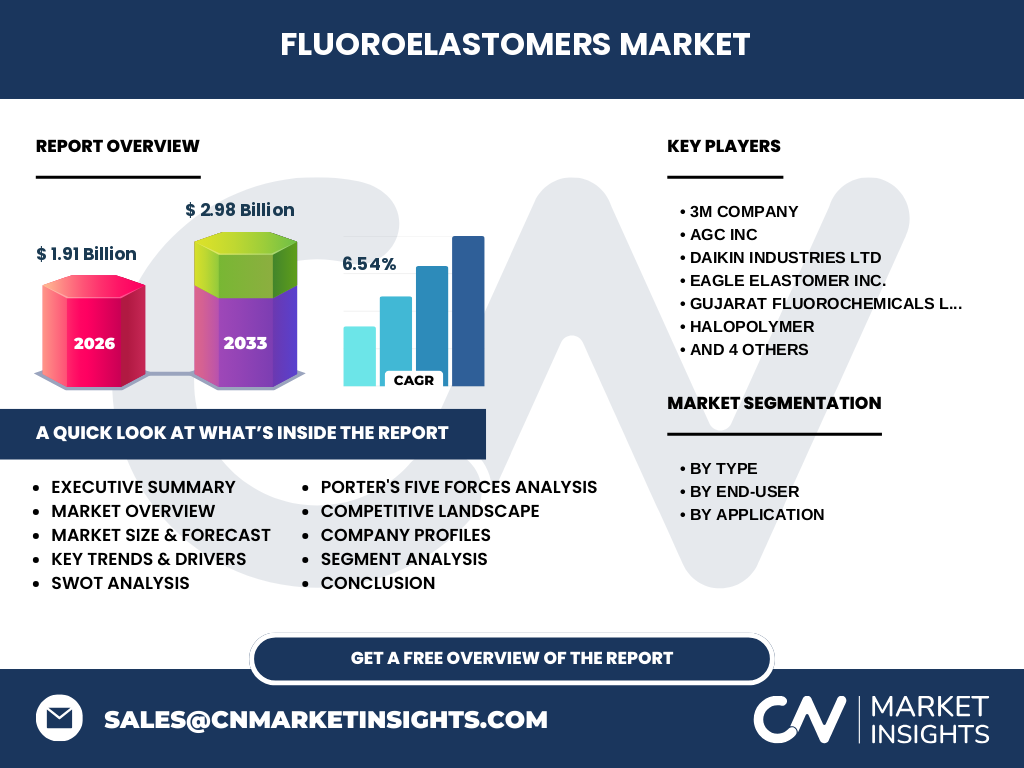

El mercado está moderadamente consolidado con diez jugadores principales: 3M Company, AGC Inc, Daikin Industries Ltd, Eagle Elastomer Inc., Gujarat Fluorochemicals Ltd, HaloPolymer, Shandong Huaxia Shenzhou New Material Co Ltd, Shin-Etsu Chemical Co Ltd, Solvay SA y The Chemours Co. Los tres mayores (Chemours, Daikin, Solvay) dominan participación en fluorocarbono. La integración vertical hacia fluorspar y HF es estrategia clave. Adquisiciones recientes se enfocan en capacidades de compuesto y expansión geográfica en Asia-Pacífico.

¿Cuáles son los hallazgos clave del Resumen Ejecutivo del Mercado de Fluoroelastómeros?

El mercado alcanzará 1.91 mil millones en 2026, creciendo a 2.98 mil millones para 2033 (6.54% CAGR). Automotriz y aeroespacial representan la mayor participación por usuario final, impulsados por sellos de motor, sistemas de combustible y juntas tóricas. El segmento de elastómeros de fluorocarbono lidera por volumen; perfluorocarbono crece más rápido por valor en semiconductores. Asia-Pacífico es región de mayor crecimiento. Las regulaciones PFAS representan riesgo regulatorio a largo plazo pero impulsan innovación en químicas alternativas.

¿Cuáles son las proyecciones del Mercado de Fluoroelastómeros para el período 2025-2032?

Basado en el CAGR de 6.54%, el mercado evoluciona desde 1.91 mil millones en 2026 hacia 2.98 mil millones para 2033. El período 2025-2032 captura la fase de crecimiento sostenido post-recuperación. Los drivers estructurales —electrificación vehicular (nuevas necesidades de sellado), expansión de capacidad de semiconductores (Ley CHIPS en EE. UU./UE), y nueva generación de aeronaves— sostienen demanda. El pronóstico asume estabilidad en precios de fluorspar y ausencia de restricciones PFAS disruptivas inmediatas en mercados principales.

¿Cómo se desglosa el tamaño y participación del Mercado de Fluoroelastómeros por segmentación?

Por tipo: elastómeros de fluorocarbono (mayor volumen, uso general), fluorosilicona (especialidad aeroespacial/automotriz, rango térmico amplio), perfluorocarbono (mayor valor, semiconductores/petróleo y gas). Por usuario final: automotriz (sellos de motor, transmisión, combustible), aeroespacial (sistemas hidráulicos, motores), petróleo y gas (completación de pozos, válvulas), semiconductores (cámaras de proceso, alta pureza), energía y electricidad (aislamiento, sellado nuclear/renovable). Por aplicación: juntas tóricas, sellos y juntas, mangueras, piezas moldeadas — juntas tóricas y sellos dominan por volumen.

¿Cuál es la distribución geográfica del tamaño y participación global del Mercado de Fluoroelastómeros?

La distribución geográfica refleja centros de manufactura de usuarios finales. Norteamérica lidera en aeroespacial y semiconductores de alta gama. Europa destaca en automotriz premium y regulaciones químicas. Asia-Pacífico (China, Japón, Corea, Taiwán) concentra mayor crecimiento por expansión de fabs de semiconductores, producción automotriz y capacidad química doméstica. Medio Oriente impulsa segmento petróleo y gas. Los datos específicos de participación regional por porcentaje no se divulgan en este resumen; el informe completo incluye desglose cuantitativo por país y subregión.

¿Cómo es el rendimiento detallado del Mercado de Fluoroelastómeros por región?

Norteamérica: demanda resiliente en aeroespacial (Boeing, Lockheed) y fabs de Intel/TSMC Arizona. Europa: transición a vehículos eléctricos crea nuevos requisitos de sellado; regulaciones REACH/PFAS aceleran reformulación. Asia-Pacífico: China expande capacidad de fluoropolímeros (Shandong Huaxia, GFL); Taiwán/Corea impulsan perfluorocarbono para semiconductores. Japón: fortaleza en fluorosilicona y grados especiales (Daikin, Shin-Etsu). Medio Oriente: proyectos de gas y petroquímicos downstream sostienen demanda de elastómeros de fluorocarbono y perfluorocarbono.

¿Quiénes son los principales actores de la industria y cuáles son sus estrategias en el Mercado de Fluoroelastómeros?

Chemours (Viton™): liderazgo en fluorocarbono, expansión en grados sostenibles. Daikin (Dai-El™): integración vertical fluorspar-polímero, foco en fluorosilicona. Solvay (Tecnoflon®): fuerte en perfluorocarbono para semiconductores. 3M (Dyneon™): cartera amplia, salida planificada de PFAS para 2025. AGC (Aflas®): especialista en curado peroxidaico. Shin-Etsu: crecimiento en fluorosilicona y grados de alta pureza. Gujarat Fluorochemicals y Shandong Huaxia: expansión de capacidad en Asia con integración hacia aguas arriba. HaloPolymer y Eagle Elastomer: nichos técnicos y compounding a medida.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Fluoroelastómeros?

Rivalidad competitiva: alta entre 3-4 jugadores globales integrados; moderada en segmentos de nicho. Amenaza de nuevos entrantes: baja —barreras de capital, tecnología, regulación y materia prima. Poder de proveedores: alto —fluorspar y HF concentrados en China/México/Sudáfrica; pocos proveedores de monómeros fluorados. Poder de compradores: moderado —OEMs automotrices/aeroespaciales grandes negocian contratos plurianuales; usuarios de semiconductores exigen especificaciones estrictas. Amenaza de sustitutos: baja-media —termoplásticos fluorados (PTFE, PFA) en aplicaciones estáticas; elastómeros de hidrógeno en desarrollo.

¿Cuáles son las fortalezas, debilidades, oportunidades y amenazas (FODA) del Mercado de Fluoroelastómeros?

Fortalezas: rendimiento técnico insustituible en extremos, base instalada en especificaciones OEM, barreras de entrada altas. Debilidades: dependencia de químicas PFAS bajo escrutinio, huella de carbono alta, costo premium vs. alternativas. Oportunidades: electromovilidad (sellos de batería/refrigerante), hidrógeno (compatibilidad H2), semiconductores avanzados (EUV, nodos <3nm), economías emergentes. Amenazas: regulación PFAS global (EPA, ECHA), volatilidad precio fluorspar, sustitución a largo plazo por materiales no fluorados, tensiones geopolíticas en cadena de suministro crítica.

¿Cómo está estructurada la cadena de valor y el flujo de valor en el Mercado de Fluoroelastómeros?

Aguas arriba: minería de fluorspar → ácido fluorhídrico (HF) → monómeros fluorados (VF2, TFE, PMVE, FMVE). Medio: polimerización en suspensión/emulsión → goma cruda → compounding (rellenos, curativos, plastificantes) → formas procesables. Aguas abajo: moldeo por compresión/transferencia/inyección → piezas terminadas (juntas tóricas, sellos, mangueras, piezas moldeadas) → integración en OEMs (automotriz, aeroespacial, semiconductor, petróleo y gas). Los jugadores integrados (Chemours, Daikin, Solvay) controlan desde HF hasta compounding; convertidores independientes compran goma cruda.

¿Cuáles son las recomendaciones estratégicas de inversión en el Mercado de Fluoroelastómeros?

Invertir en capacidades de fluoroelastómeros sin PFAS / bajo PFAS (curado peroxidaico, grades de fluorosilicona) para anticipar regulación. Expandir capacidad de perfluorocarbono para semiconductores —mayor margen y crecimiento >8% CAGR. Adquirir o aliarse con mineros de fluorspar para seguridad de suministro. Desarrollar compounding regional cerca de clústeres de usuarios finales (México para auto NA, Vietnam/India para diversificación China+1). Digitalizar trazabilidad de lotes para cumplimiento regulatorio y diferenciación de servicio.

¿Cuáles son el resumen y las conclusiones clave del Mercado de Fluoroelastómeros?

El mercado de fluoroelastómeros, valorado en 1.91 mil millones (2026) con trayectoria a 2.98 mil millones (2033, 6.54% CAGR), demuestra resiliencia estructural respaldada por aplicaciones sin sustituto viable. La segmentación por tipo (fluorocarbono, fluorosilicona, perfluorocarbono), usuario final (automotriz, aeroespacial, petróleo y gas, semiconductores, energía) y aplicación (juntas tóricas, sellos, mangueras, piezas moldeadas) revela bolsillos de crecimiento diferenciado. El riesgo regulatorio PFAS es el factor crítico a vigilar; los ganadores serán quienes comercialicen alternativas conformes sin sacrificar rendimiento.

¿Cómo se realizó la investigación para este informe del Mercado de Fluoroelastómeros?

La metodología combina investigación primaria y secundaria. Primaria: entrevistas a profundidad con gerentes de producto de 3M, Chemours, Daikin, Solvay, Shin-Etsu, AGC; directores de compras en OEMs automotrices (Tier 1), aeroespacial y fabricantes de equipos semiconductores; distribuidores especializados en Américas, EMEA, APAC. Secundaria: reportes financieros 10-K/20-F, presentaciones a inversores, patentes, publicaciones técnicas (Rubber Chemistry, Fluoropolymer conferences), bases de datos comerciales (UN Comtrade, aduanas China/EU/US), asociaciones industriales (Fluoropolymer Group, ERF). Modelado bottom-up por segmento y top-down por región.

¿Cuál es el alcance y las limitaciones de la investigación del Mercado de Fluoroelastómeros?

El alcance cubre 2018-2033 con año base 2023, pronóstico 2024-2033. Incluye tres tipos de producto, cinco usuarios finales, cuatro aplicaciones, diez empresas perfiladas, análisis regional (Norteamérica, Europa, Asia-Pacífico, América Latina, Medio Oriente/África), Porter, FODA, cadena de valor. Limitaciones: datos de participación de mercado por empresa son estimados (no auditados); precios son precios de lista promedio, no transaccionales; impacto de regulaciones PFAS futuras modelado en escenarios, no determinista; economías informales y producción cautiva no integrada totalmente.

¿Qué empresas clave y desarrollos recientes destacan en el Mercado de Fluoroelastómeros?

Chemours: lanzamiento Viton™ FreeFlow™ (procesabilidad mejorada) y hoja de ruta sin PFOA. Daikin: expansión capacidad Dai-El™ en Louisiana y China; nuevos grados fluorosilicona para EV. Solvay: Tecnoflon® PER para EUV lithography; joint venture para reciclaje fluoropolímeros. 3M: anuncio salida PFAS 2025; transición cartera Dyneon™. AGC: Aflas® FEP grades para hidrógeno. Shin-Etsu: inversión fluorosilicona Japón/EE. UU. Gujarat Fluorochemicals: backward integration fluorspar; capacidad perfluorocarbono nueva. Shandong Huaxia: listado bolsa Shenzhen; expansión 50kt/año. HaloPolymer: grados especialidad petróleo y gas. Eagle Elastomer: compounding médico/farmacéutico.